300 лет в искаженной реальности

Назрел крупнейший прорыв в понимании случайности

Представьте себе совершенно дикий по идиотизму пример.

- Допустим, что в наше время общепринятым представлением о мироустройстве является геоцентрическая система: центральное положение во Вселенной занимает неподвижная Земля, вокруг которой вращаются Солнце, Луна, планеты и звёзды. И этим представлениям о мироустройстве уже 300 лет.

- Но 10 лет назад была сформулирована альтернативная — гелиоцентрическая гипотеза: будто Земля и другие планеты вращаются вокруг Солнца.

- А в 2016 году двумя известными физиками (один из них Нобелевский лауреат, совершивший переворот в физическом представлении о мире) была опубликована статья, в которой гелиоцентрическая гипотеза доведена до уровня физической теории (эта статья стала самой читаемой научной публикацией года в журнале).

- И совсем недавно — в июле сего года вышло экспериментальное психологическое исследование, показывающее, что вшитые в человека от рождения нейробиохимические механизмы (биоритмы и т.д.), как бы настроены на то, что Земля вращается.

И не смотря на все это, геоцентрическое представление о неподвижной Земле остается общепринятым. А присущее людям врожденное представление о вращающейся Земле признано иррациональным искажением несовершенной человеческой психики…

Согласитесь, — пример действительно дурацкий.

Разве подобное возможно?

Оказывается, да. Вот уже 300 лет люди используют концептуально несовершенную и потому ошибочную концепцию вероятности. Все к этому за 300 лет привыкли…

И вот в начале декабря случилась сенсация.

Авторитетный научный журнал Nature Physics публикует статью «The ergodicity problem in economics». Ее автор Оле Питерс — продолжает тему, начатую в знаменитой статье 2016 года «Evaluating gambles using dynamics», написанной совместно с нобелевским лауреатом великим Мюрреем Гелл-Манном (тот, к сожалению, уже умер).

В новой статье утверждается, типа, —

«И все-таки она вертится!».

В смысле, что пора науке решиться и поменять-таки представления о вероятности. Потому что, если коротко, ситуация такова.

- Многие современные науки основаны на искаженном представлении о реальности. Это искажение является следствием сложившихся около 300 лет назад ошибочных представлений о вероятности (риска, удачи, счастья …).

- Лежащее в основе этих представлений формальное понимание математики случайности 300 лет назад было в зачаточном состоянии и концептуально наивно. Предполагалось:

- что случайность, возникающая в единственно существующем пространстве с необратимым временем, имеет тот же эффект,

- что и случайность, возникающая в ансамбле параллельных вероятностных миров. - В 18 веке экономика (первая дисциплина, веком раньше разработавшая математику случайности ) заметила нестыковки теории и практики, возникающие из-за подмены временной вероятности на ансамблевую, и разработала инструменты (типа теории полезности), хоть как-то смягчающие некоторые из нестыковок. Там же, где наблюдалось резкое отклонение поведения людей от предсказаний экономических моделей, просто было объявлено, что это следствие иррациональности человеческой психики.

- В 19 веке в физике, а именно в термодинамике и статистической механике, была разработана новая концептуализация случайности. Эта концептуализация с самого начала признавала центральную роль времени в случайных процессах. Тем самым в физике был устранен фундаментальный недостаток — путаница в применении временной и ансамблевой вероятностей.

- В экономике же и прочих неточных дисциплинах, изучающих принятие людьми решений в условиях неопределенности (финансы, социология, психология и т.д.), все пока что остается, как и 300 лет назад.

В результате этого человечество имеет массу проблем:

- неизбывное наступание на грабли ошибочных решений (и в том, числе, крайне важных), основанных на неверных методах управления рисками, базирующихся на изучении прошлого;

- наличие неразрешимых парадоксов, головоломок и аномалий, беззащитность перед «черными лебедями» и т.д.;

- доминирование в мире модели рациональности, не соответствующей человеческому опыту и тому факту, что люди живут в единственно существующем пространстве с необратимым временем, а не в параллельных вероятностных мирах.

Чтобы исправить все это, необходима смена человечеством модели рациональности. А это влечет за собой будет весьма серьезные последствия:

— полный пересмотр экономической теории и практики финансовых спекуляций;

— кардинальное изменение трактовки причин нарастающего неравенства;

— принципиальная смена подходов в практике прогнозирования и принятия решений;

— отказ от использования многих привычных показателей и индикаторов (типа понятия ВВП в качестве индикатора уровня процветания);

— демонтаж и замена существующих систем страхования и пенсионной системы

… и много чего еще.

✔️ Так что ж, если такая научная трактовка прошла рецензирование и опубликована в Nature Physics, — мы на пороге новой научной революции?

Полагаю, что это весьма возможно. Но решать не мне.

Моя же задача — всего лишь попытаться на простом языке объяснить, в чем суть крупнейшего прорыва человечества в понимании случайности.

И желательно, чтобы каждый из читателей мог проверить это на простом и интуитивно понятном примере. С которого мы и начнем.

Из прошлого в будущее много путей, но реализуется лишь один

«Учитывая ход времени, ваша способность играть в игру завтра зависит от последствий сегодняшних решений».

Оле Питерс

Bот уже 300 лет считается, что поток времени не имеет отношения к вероятности. Но это не так. На самом деле, существуют два типа вероятности: временная и ансамблевая. Проще всего понять разницу между ними на простом примере игры в орлянку. Эта простая игра хорошо иллюстрирует общепринятый способ мышления при оценке вероятности и принятия решений в рисковых ситуациях, зависящих от случайности.

Игра такова.

- У меня $100 (это мой начальный баланс).

- Я подбрасываю монету (она симметричная и бросаю ее без жульничества).

- Если выпадает орел, я выигрываю 50% от моего текущего баланса.

- Если выпадает решка, я теряю 40% текущего баланса.

Таким образом, если после 1го броска монеты выпадет орел, я выигрываю $50, а если решка, то потеряю $40.

С такими правилами игра выглядит весьма привлекательно, хотя и есть, конечно, некоторый риск.

Под риском понимается ситуация, когда, зная вероятность каждого возможного исхода, все же нельзя точно предсказать конечный результат. Но можно оценить риск и потенциальную выгодность игры. Дабы принять решение — играть в нее или нет.

Напомню.

Ожидаемое значение случайной величины (в нашем примере, очередной орел или решка) подсчитывается по формуле математического ожидания:

Е(х) = p1*х1 + p2*х2 + … + pn*xn

где р1, р2, … pn — вероятности каждого исхода, х1, х2, … xn — значения каждого исхода: либо прибавка 50% к текущему балансу, либо его сокращение на 40%.

Тогда, математическое ожидание денежного выигрыша после первого броска монеты, составляет (0,5*$ 50 + 0,5*$ — 40) = $5 или 5% прироста текущего баланса. Рассуждая дальше, матожидание денежного выигрыша после второго броска монеты составляет (0,5*52,5 + 0,5*$ -42) = $5,25. Еще 5% прироста текущего баланса.

Предполагается, что этот процесс с течением времени будет генерировать 5%-ную скорость роста денежного выигрыша. И если играть достаточно долго, эта скорость будет все более приближаться к своему расчетному значению 5%.

Теперь начинаю играть.

Желающие могут далее

- либо смотреть видео, на котором Оле Питерс рассказывает (по англ.) о ходе игры и обнаруживаемых поразительных сюрпризах;

- либо читать далее эту главу, где поясняющих картинок будет даже больше, чем в рассказе Оле.

Игра в миллионе параллельных реальностей

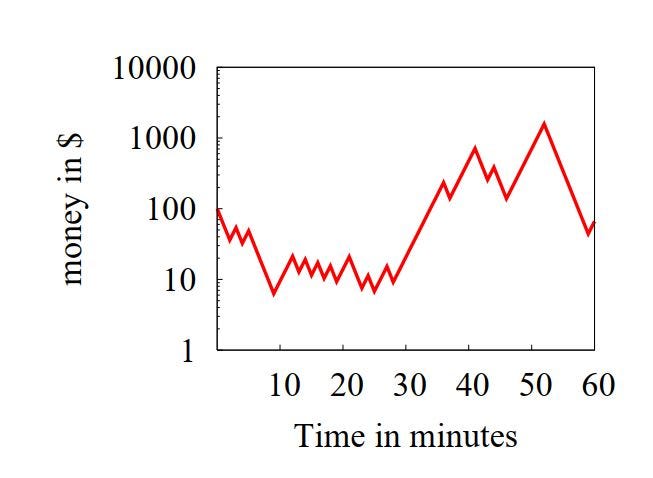

Бросаю 5 мин (по 1 броску в минуту). Получилось вот что. Красная линия показывает состояние текущего баланса после броска. Первые 2 раза была решка, потом орел, снова решка и опять орел.

Пока что ожидаемого 5%ного роста дохода не видно. Проклятая случайность играет против меня. Это ничего. Нужно просто подольше поиграть, чтобы флуктуации случайности уравновесились. И никуда оно не денется, в среднем все придет к обещанным 5%.

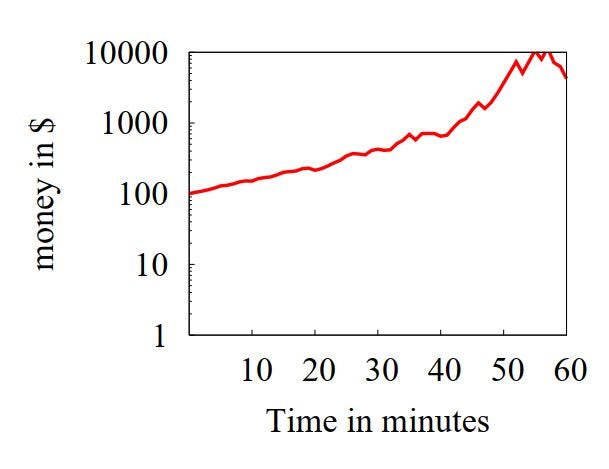

Играю дальше еще 55 мин (все так же, по броску в минуту). Получилась 60-минутная серия бросков.

Был и в проигрыше, и в выигрыше. Но все равно, что-то тренда пока не видно. Все забивают флуктуации случайности. Не хай. Буду дальше играть, и все само образуется. Сделаю еще 9 таких же серий, чтоб всего было 10 серий по 60 бросков.

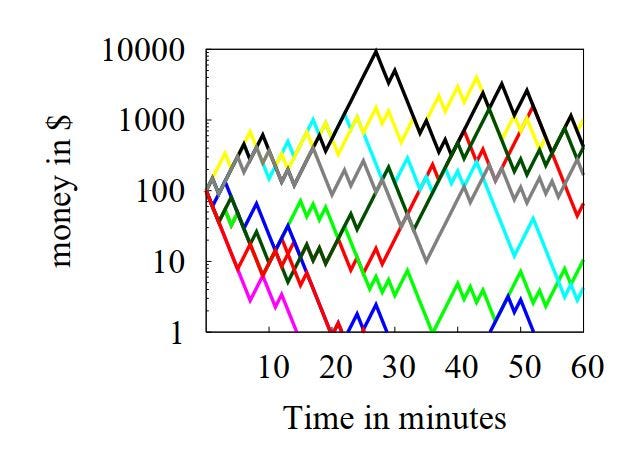

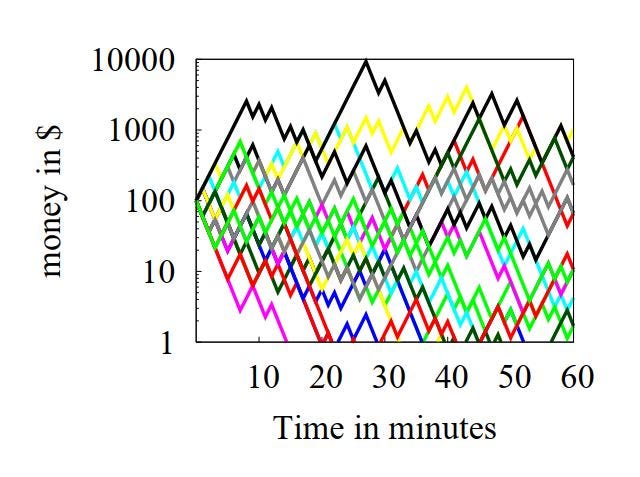

Кто-нибудь видит здесь хоть какой-то тренд? Я не вижу. Значит все еще мало бросали. Делаю еще 10 серий. Итого получаю 20 серий бросков по 60 раз.

От результатов начинает рябить в глазах. Но тренд на 5%ный выигрыш, хоть убей, не просматривается. Понимаю, что зря я на эту рябь смотрю и нужно просто посчитать средние поминутные значения по всем 20 сериям. Получается вот так.

Тренда пока не просматривается. Но я не сдаюсь. Делаю 1 тыс. серий и вычисляю для каждой минуты средние значения…

Тру-ту-ту-ту! Приз в студию! Вот что получилось.

Чем ни тренд? Жаль только в конце график почему-то вниз повалился. Надо еще больше серий сделать.

Делаю 1 миллион серий. И каков результат — загляденье!

Четкий линейный тренд с ростом дохода в 5%. Игра, как и подсказывала интуиция, выгодная. Нужно было лишь подождать, чтобы в результате многих бросков отфильтровался шум случайностей. Что и было получено.

Но постойте. Надеюсь вы понимаете, что на самом деле,

я не бросал монету 114 лет, чтобы сделать 1 млн. серий по 60 бросков в час.

Вместо этого я рассчитал средние значения по 1 млн. ансамблей, каждый из которых состоял из 60 бросков за час.

Каждый ансамбль имел свою траекторию, которая для простоты различия была покрашена в уникальный цвет, как было показано на картинке из 20 траекторий.

✔️Но что означает тот факт, что полученное мною итоговое усреднение было сделано для 1 млн. траекторий?

- Я как бы набрал 999999 студентов и одновременно с ними сделал 1 млн. серий, каждая из которых включала 60 попыток по одной в минуту?

Как будто каждый из нас делал свою серию в собственной параллельной реальности, а результат я просто усреднил по всем этим реальностям.

Но нет у меня никаких параллельных реальностей.

Кроме того, в некоторых параллельных реальностях (на части траекторий) я проигрался в ноль, не завершив серию. А ведь в жизни-то я так не смогу: если на одной траектории проигрался, просто возвращаюсь во времени назад и перехожу на более удачную траекторию.

Нет, это какой-то бред. Надо уходить от параллельных реальностей.

Но что получится, если я буду делать свои попытки один, — в необратимом потоке времени, так сказать, в единственной доступной нам реальности?

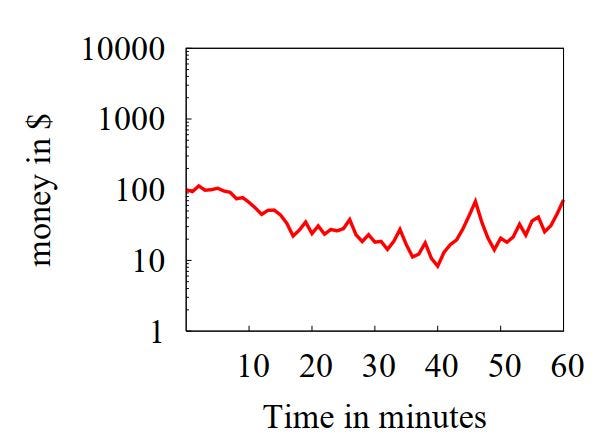

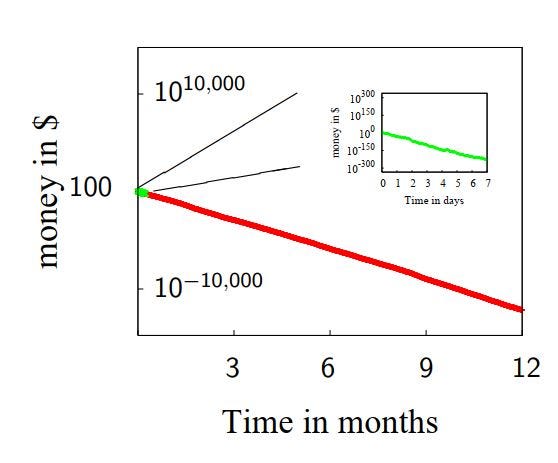

Игра в единственной существующей реальности

Начну, как и раньше, сделав 60 бросков.

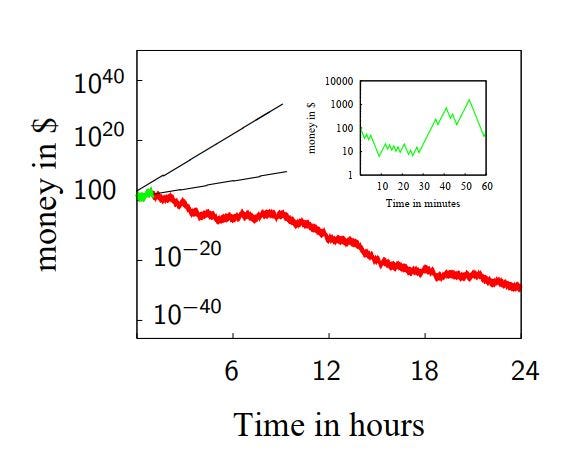

Потом просто стану бросать дальше в течение суток.

По горизонтальной оси теперь откладываются не минуты, а часы. Зеленым цветом в левой части красного графика показана траектория 1го часа игры, вынесенная на вставку в правой верхней части рисунка.

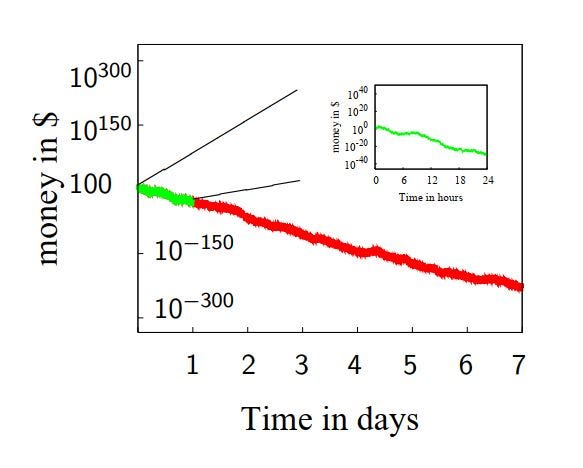

Продолжаю играть все ту же единственную игру. Но черт побери! Я все больше и больше проигрываю. Начальные 100 баксов быстро растаяли до малых долей цента. Попробую играть целую неделю. Вдруг начнет везти.

Теперь по горизонтальной оси показаны дни. А результат становится все хуже и хуже. Флуктуаций, правда, становится все меньше. Но тренд однозначно направлен на безальтернативный проигрыш. Но я упорный. Буду играть целый год.

Теперь по горизонтальной оси уже месяцы. Флуктуации окончательно сгладились. Но результат ужасен.

✔️В чем же дело? Почему получились две несравнимо разные картины?

- В ансамблевом варианте, когда были усреднены 1 млн. игр, как бы сыгранных в параллельных мирах 1 млн. людей, получился ожидаемый выигрыш.

- В единственной игре, сыгранной мною за целый год, я проигрался в пух и прах.

Получается, как будто:

— если играет большое количество людей (ансамблевой вариант), средний результат получается положительным (что не удивительно, т.к. ожидаемый выигрыш игры положительный);

— но если кто-то один достаточно долго играет в эту игру (временной вариант), он теряет почти все свои деньги.

Какой-то бред сумасшедшего получился!

Может ошибка какая вкралась?

Надо проверить оба варианта на симуляторе.

Проверка ансамблевого варианта

Желающие могут сами это сделать, воспользовавшись анимированным симулятором игры, запрограммированным Сидом Шанкером (правила в этой игре чуть-чуть численно отличаются: за орла и решку выдается не +50% и -40%, а +55% и -45%, но это принципиально ничего не меняет).

В ансамблевом варианте в игру играют 40 человек, и каждый бросает монету 20 раз. Начальный баланс у всех одинаковый — $100.

Вот перед вами итоги 4х игр (вы сами можете сгенерировать еще хоть 1000 подобных игр на симуляторе).

На вышеприведенной картинке показано для каждой из 4х игр:

- траектории выигрыша двадцатки (больше на анимированном графике не умещается) наиболее успешных (по размеру итогового выигрыша) игроков;

- сумма итогового выигрыша этой же «великолепной двадцатки» после последнего 20го броска (на анимированном графике симулятора, перемещая курсор, можно смотреть также все промежуточные результаты после каждого броска);

- среднее значение итоговых выигрышей всех 40 игроков.

Что особенно интересно.

— Среднее значение выигрыша для всех игроков в конце игры (указано сверху слева), как правило, выше $100 (оно и понятно, игра же выгодная).

— Однако, как правило, в результатах получается огромный разброс. Почти всегда, один или два игрока выигрывают большие деньги, тогда как большинство теряют.

Например, в 1й (самой «несправедливой») игре, средний итог игры составил аж $754, но это большущее среднее получилось так:

- игрок №23 огреб $28+ тыс.,

- а игроки №№39, 37, 34, 32 (а также игроки 2й («омерзительной») двадцатки, продули почти все, имея к концу игры лишь по $7.

А в самой «справедливой» 3й игре, средний итог игры составил $118, а это скромное среднее получилось из такого разброса:

- игроки №№35 и 13 огребли по $1279,

- а игроки №№37, 34, 32, а также №№28, 22, 21, 18 остались после игры всего с парой десятков баксов (а игроки «омерзительной» двадцатки еще с меньшими суммами).

Возникает резонный вопрос.

✔️С кем из игроков я должен себя ассоциировать при принятии мною решения?

И вообще:

— выгодная это игра или нет?

— стоит ли мне в нее играть?

Мне равняться на результат игрока №23, что огреб $28+ тыс. в 1й игре?

Или на его же результаты в играх с 2й по 4ю, где он сильно продул, не выйдя из «омерзительной» двадцатки?

Ведь ориентироваться на среднее между всеми игроками нет смысла: я же один буду играть и всего один раз, сделав 20 бросков монеты.

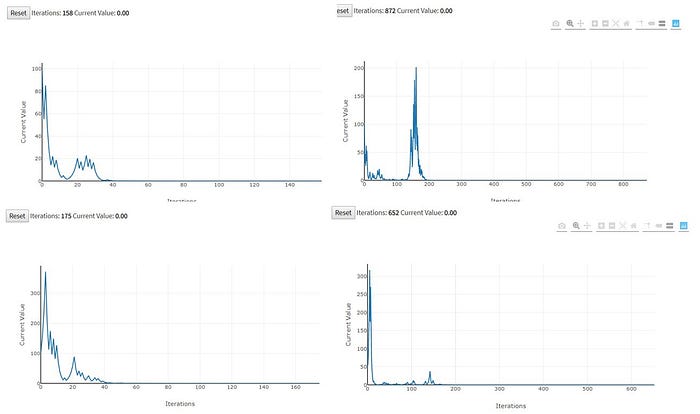

Попробую снова воспользоваться анимированным симулятором игры Сида Шанкера, чтобы проверить, что меня ждет если я буду долго играть один (временной вариант).

Проверка временного варианта

В этом варианте симулятора вы просто жмете на «Play» (на статичном рисунке ниже это клавиша в состоянии «Сброс»/«Reset», т.к. это скриншоты с анимации) и игра идет до бесконечности, совершая все новые и новые случайные броски монеты и, соответственно, увеличивая или уменьшая текущий баланс игрока.

Вот пример одной игры.

На верхнем графике показана траектория текущего баланса игрока до 65го броска монеты. Как видите, 35 бросков сказочно везло, что позволило на 33м броске довести выигрыш до $2 тыс. Но потом везение кончилось, и к 65у броску баланс устремился к нулю.

Подобный плачевный итог повторился в еще паре десятков игр, сыграных мною на симуляторе.

Вот 4 из них в качестве примера. Игры довольно длинные (количество бросков монеты: 158, 175, 652 и 872), чтобы не вкралось сомнение, будто их плачевный исход — плод недостаточно длинных серий бросков.

Увы. Исход у меня получился всегда один и тот же.

- Были взлеты и были падения.

- Но, в конечном итоге, мой баланс всегда стремился к 0.

Т.е. игра, в которой каждый ход имеет положительное ожидаемое значение выигрыша, в конечном итоге ведет к абсолютному проигрышу.

Вывод

Проверка на симуляторе подтвердила наш предварительный довольно нелогичный вывод.

В 2х вариантах этой игры получаются кардинально разные результаты.

✔️Когда много людей играют в игру небольшое количество раз, происходит усреднение по ансамблю, и ожидаемый выигрыш положительный.

✔️А когда один человек играет в игру много раз, происходит усреднение по времени, и ожидаемый выигрыш отрицательный (то есть неотвратимый проигрыш).

- В ансамблевом варианте 1 млн. человек играли по часу в неких параллельных реальностях. В среднем у них получился устойчивый выигрыш. При этом, правда, большинство игроков из параллельных реальностей проиграли. Но зато один или двое из них сорвали большой куш. И этот куш столь велик, что, если сложить его с теми крохами, что остались у большинства, среднее значение выигрыша получится положительным.

- Во временном варианте 1 человек играл целый год и проигрался в дым, поскольку у него была всего одна игра и откатить назад во времени (если вдруг проиграл) он не мог.

✔️ Но как же такое может получаться — игра одна, а результаты разные?

Оказывается, ничего удивительного. Просто в данном примере мы столкнулись со случайной системой, являющейся неэргодичной.

Эргодичность

«Нет вероятности без эргодичности»

Нассим Талеб

Мы привыкли, что вероятность, применимая к группе людей (ансамблевая вероятность) и вероятность, применимая к одному человеку (временная) совпадают.

Если вы бросите игральную кость 100 раз, сколько раз выпадет шестерка? Нет сомнений, что где-то в районе 17 раз.

А если попросить 100 человек по разу бросить кость, то сколько шестерок в сумме у них выпадет? И опять нет сомнений, — тоже примерно 17.

Т.е. получается, что в примере с игральной костью среднее по времени и среднее по ансамблю получаются одинаковые, а в примере из предыдущего раздела поста — с бросанием монеты и +50%ным или -40%ным изменением баланса — они разные.

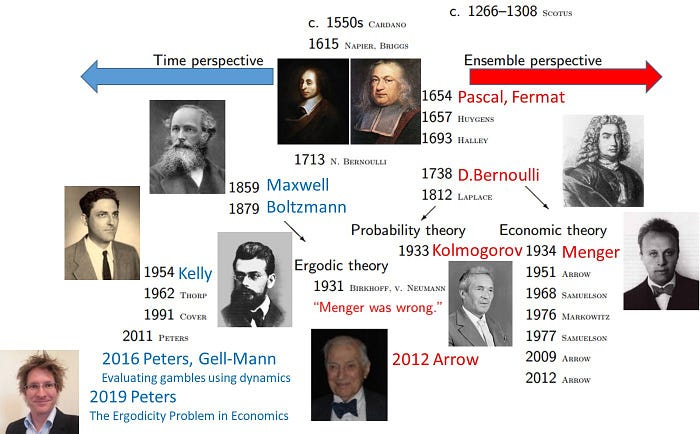

Объяснение этому отличию было предложено еще в 1884 великим австрийским физиком-теоретиком, основателем статистической механики и молекулярно-кинетической теории Людвигом Больцманом.

Он ввел новое понятие — эргодичность для процессов, в которых среднее по ансамблю и среднее по времени совпадают.

Такие процессы были названы эргодическими. Соответственно, процессы, в которых эти 2 средних не совпадают, были названы неэргодическими.

Это слово, являющееся определением важнейшего класса случайных процессов, столь редко в использовании, что Google на запрос «неэргодический» дает всего около 600 ссылок (для сравнения, на запрос «вероятность» выдается 63+ млн. ссылок — в 100 тыс. раз больше). И это соотношение таково, поскольку, на самом деле, лишь 1 человек из примерно 100 тыс. слышал, что бывают неэргодические случайные процессы. А их в реальной жизни пруд пруди, т.к.

сама жизнь по своей природе неэргодична,

— время в жизни необратимо, и каждый из нас живет в единственном варианте реальности, не предлагающем нам иных средних значений, чем среднее по времени.

Если мы, оценивая рискованность (привлекательность) какого-то своего действия (напр. инвестиции или ставки в игре случая), не заморачиваемся с вопросом эргодичности, это грозит нам печальным результатом. Как было показано в предыдущем разделе,

можно полагать ожидаемую доходность игры (или любого иного процесса, где правит бал случай) положительной, тогда как, на самом деле, она отрицательная.

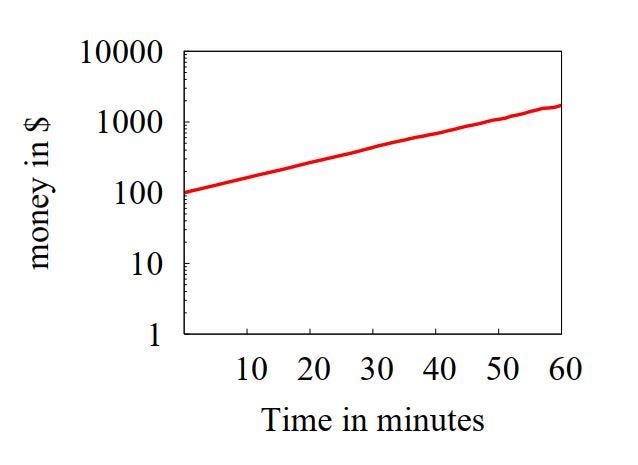

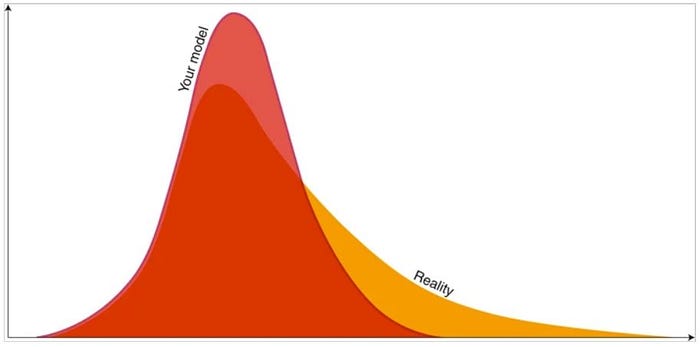

Напомню уже известный вам рисунок.

Такое запросто может быть в жизни. Вы полагаете, что у вас будет гарантированный плюс (левый график), а вас ждет непременный минус (правый график).

✔️ Но в чем же коренится столь коварная иллюзия?

✔️ Что заставляет человека столь кардинально лопухнуться с оценкой перспектив, приняв неэргодический процесс за эргодический?

Причин, по большому счету, две.

Первая, — замена временной вероятности на ансамблевую.

В этой простодушной замене при оценке ожидаемой выгоды, среднее по времени просто заменяется на среднее по ансамблю. Это ловкий трюк, многим кажется чрезвычайно полезным, так как ансамбль средних значений, как правило, значительно проще и, главное, гораздо быстрее вычислять по сравнению со средним по времени. Ждать, когда последовательно произойдет множество событий, долго. А как говорил О.Бендер, — время, которое у нас есть, — это деньги, которых у нас нет.

Вот только выходит потом себе дороже. В итоге такой замены для неэргодических процессов (коих в жизни предостаточно) мы обрекаем себя на ошибочную оценку перспектив.

Другая причина — наличие в жизни необратимых последствий.

В результате этого,

для неэргодических процессов наблюдаемая в прошлом вероятность не применима к будущим процессам.

Нассим Талеб называет такие необратимые последствия «гибелью» — попаданием в экстремально поганую ситуацию, не подразумевающую восстановление.

Поясняя это, Нассим Талеб использует такой экстремальный пример, использованный им в качестве базового объяснения в книге «Одураченные случайностью».

Предположим, что шестеро людей играет в русскую рулетку: каждому по выстрелу и приз в $1 млн. долларов.

После шести выстрелов, скорее всего, пять из шести играющих останутся в выигрыше. Если использовать стандартный анализ выгоды и затрат, можно утверждать, что вероятность выигрыша у каждого из игроков составляет 83,33%, а «ожидаемый» средний доход в результате каждого выстрела составит около $833333. Но проблема в том, что при многократной игре в русскую рулетку (более одного прохода по всем стреляющим) кто-то непременно попадет на кладбище. И поэтому, ожидаемый доход… просто не вычисляем.

Этот пример запросто переносится на куда менее экстремальную игру в казино.

На рисунке показана разница между ситуациями, когда:

- 100 человек идут вечерком развлечься в казино, и кому-то, возможно, не повезет (верхний рисунок);

- один человек ходит в казино каждый день в течение 100 дней.

В первом варианте нет никакой зависимости от каких-либо событий в прошлом. И потому привычное понимание вероятности (ансамблевой) здесь вполне применимо. А если кто-то из 100 пришедших проигрывает все, что имел, — это, при расчете средних значений, как бы происходит в одном из «виртуальных вероятностных миров», а во всех остальных «мирах» (где как бы играют другие 99 игроков) все нормально.

Второй вариант совсем иной. В нем вероятность зависит от прошлого. Идя в казино сотый раз человек имеет за плечами 99 предыдущих игровых вечеров. Поэтому:

- здесь не только должна применяться другая вероятность — временная, вместо ансамблевой,

- но и «гибель» — полный проигрыш человеком всего, что у него есть, — происходит отнюдь не в одном из «виртуальных миров», а в единственно существующем для него мире.

И естественно, что после «гибели» уже нет смысла рассчитывать ожидаемый доход от новых походов в казино, даже если «гибель» случилась в первый же вечер. Этой вероятности просто не существует, поскольку больше походов в казино уже не будет.

Ошибка неразличения 1го и 2го вариантов сохраняется в экономике, психологии и социальных науках с незапамятных времен.

А в наши дни это неразличение разных вероятностей при анализе больших данных (основанном на вероятности больших ансамблей) грозит еще большим масштабом заблуждений и ошибочных решений при:

- оценке ситуаций,

- выборе вариантов действий,

- анализе поведения и пристрастий людей,

- прогнозировании сценариев развития событий.

Т.е. по сути, это равносильно жизни людей в некой искаженной реальности, где оценка ими вероятности многих событий просто ошибочна.

Но люди привыкли. Ведь человечество живет в этой искаженной реальности уже около 300 лет, с тех пор, как пути ансамблевой и временной перспектив разошлись.

Как видно из рисунка, за обе перспективы (ансамблевую и временную) топили многие великие умы.

Но в итоге, к концу 2019 мир живет все в той же искаженной реальности, изобилующей старыми парадоксами и новыми ошибками.

Рассмотрим чуть подробней конкретные последствия подобных ошибок.

Цена искаженной реальности

«Экономика так и не состоялась, как наука, поскольку мы должным образом так и не определились с ее основанием. Если в экономике никогда не было Галилея, как же здесь могут появиться Ньютон или Эйнштейн?»

Джеффри Уэст

Вынесенные в эпиграф слова Джеффри Уэста, на мой взгляд, исчерпывающе описывают состояние современной экономики, как науки.

- Экономика — это наука.

- Но ее уровень сейчас примерно таков, как в физике был до Галилея.

- Причина же этого в зыбкости и неопределенности основ этой науки — оценки выгоды и рисков экономической деятельности.

Сегодняшнее управление рисками часто полагается исключительно на инвесторов, определяющих свои предпочтения в отношении риска через функцию полезности без явного учета влияния времени.

Литература по управлению капиталом и управлению рисками в значительной степени использует комбинация средних значений ансамбля и полезность, пренебрегая временем или в лучшем случае инкапсулируя его эффекты в функции полезности. При таком подходе необратимость времени, непоколебимая физическая мотивация воздержания от чрезмерного риска, заменяется произвольно определяемым риском предпочтения. После создания соответствующих академических рамок (примерно с 1970-х годов), нормативные ограничения, которые были в значительной степени основаны на здравом смысле, были постепенно ослаблены.

В итоге, ранние математические методы, разработанные в экономике в 17 и 18 веках, по-прежнему лежат в основе многих проблем, стоящих перед современной теорией экономики. Их нужно менять, исправляя наивные взгляды на случайность.

Новая теория экономики должна учитывать понятие эргодичности, разработанное в 20-м веке и без которого немыслима современная физика.

Так почему же это не делается?

Прямолинейный Нассим Талеб винит тупость и упертость экономистов. Более политкорректные специалисты объясняют это мотивацией ключевых акторов, заинтересованных, чтобы ситуация не менялась.

- Страховщики заинтересованы продолжать свой немалый бизнес. А при переходе к «эргодической экономике» его можно будет закрывать. Как минимум в том виде, в каком он существует сегодня.

- Правительства заинтересованы продолжать балаган с пенсионными системами. А при переходе к «эргодической экономике» они просто накроются медным тазом, в связи с осознанием их ненужности.

- Международные эксперты, как и правительства всех стран, заинтересованы продолжать морочить людям голову, измеряя рост благосостояния в стране показателями ВВП и ВВП на душу населения. А при переходе к «эргодической экономике» всем станет понятно, что этот показатель имеет весьма косвенное отношение к росту благосостояния страны, ибо его довольно просто увеличить, сначала выкопав котлован на полстраны, а затем его закопав.

- Богатая «элита» заинтересована продолжать объяснять растущее имущественное неравенство всем, чем угодно, но не тем, что иначе быть просто не может при современном устройстве экономики, где правит «закон Матфея». А при переходе к «эргодической экономике» все псевдо-объяснительные уловки вылезут наружу, и потребуются совсем иные методы и механизмы выравнивания экономического неравенства.

Похожая картина с мотивацией ключевых акторов, заинтересованных, чтобы ситуация не менялась, царит в социологии, психологии и прочих науках, создающих теории поведения и деятельности людей в условиях реальной жизни.

Ведь как я уже писал выше.

Жизнь, сама по себе, неэргодична.

Она неповторима и нетиражируема в других вероятностных реальностях, протекая в необратимом потоке времени.

И, что самое интересное, — свойство чувствовать разницу между эргодическими процессами и неэргодическими в вероятностном пространстве жизни, встроено в нас, подобно чувству ориентации в окружающем нас 3х мерном пространстве.

В этом году было доказано —

люди интуитивно различают эргодические процессы от неэргодических.

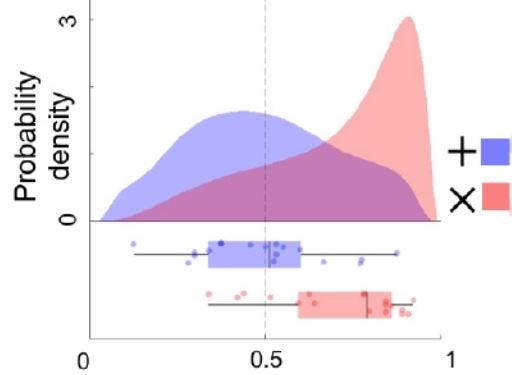

Экспериментальная проверка показала, что, вопреки современной науке, люди отказываются от стратегии линейной оценки полезности, когда сталкиваются с процессами с мультипликативной динамикой (как в примере с монетой, где выигрыш оценивался мультипликативно — в процентах от текущего баланса). При смене динамики процесса с аддитивной (выпал орел — получи $50, выпала решка — отдай $40) на мультипликативную, люди, как показал эксперимент, интуитивно переходят на логарифмическую оценку полезности на (см. рис. ниже).

На этом рисунке показано, что, в зависимости от динамики азартных игр (мультипликативной или аддитивной) люди меняют свою стратегию оценки риска, исходя:

- либо из оценки логарифмической полезности — для мультипликативной (красной) динамики игры,

- либо из оценки линейной полезности, для аддитивной (синей) динамики игры.

Этот эксперимент убедительно показал, что эволюция встроила в человека верную оценку рисков в плане выгодность/невыгодность. Куда более верную, чем навязывают ему современные экономические теории, заодно объясняя, что он — дурашка и не может по своей природной иррациональности сделать правильный выбор.

✔️ Так чем тогда экономика отличается от религии, если оказывает большее уважение к авторитету, чем к реальности?

Великий Л.Д.Ландау писал, что

науки делятся на естественные, неестественные и противоестественные.

Противоестественные — это те, что убеждают нас в представлениях, не соответствующих реальности.

Так не пора ли, наконец, перевести экономику и прочие науки, не признающие эргодичность в жизни людей, из класса противоестественных в класс неестественных наук, где они заняли бы свое достойное и заслуженное место.

Ведь это возможно. Единственное, что требуется, как пишет в декабрьской редакционной статье журнал Nature Physics, — выйти за рамки привычного «среднего мышления». И, похоже, что время для этого пришло: Time to move beyond average thinking.

И тогда, впервые за 300 лет, наш мир перестанет быть искаженным, а наши модели, наконец, совпадут с реальностью.

________________________________

Если понравился пост:

- нажмите на “палец вверх”;

- подпишитесь на обновления канала на платформе Medium;

- оставьте комментарий.

Еще больше материалов на моем Телеграм канале «Малоизвестное интересное». Подпишитесь